王家渡&罗盘案例复盘 | 低温战略破局500亿市场

项目背景

眉州东坡集团旗下有众多子品牌,王家渡食品主要做川味预制菜,同时孵化了一款新的午餐肉产品。

在孵化午餐肉新品时王家渡面临双重挑战: 1、在午餐肉第一品牌梅林拥有强大认知的市场环境下,王家渡如何与其正面竞争?2、进口品牌SPAM抢占高端午餐肉的行业背景下,王家渡能否继续进军高端市场,如何与其区隔?

2020年初,罗盘咨询团队与眉州东坡集团达成战略合作关系,为王家渡确立破局方向。

午餐肉行业:

穿越周期,需求旺盛

午餐肉近百年的发展历程折射出食品工业与消费市场的深刻互动。从1930年代美国经济危机中的应急食品,到现代家庭餐桌的常备食材,该品类经历了三次关键转型:二战时期的军需转民用、1980年代全球化市场拓展,以及当前正在发生的健康化升级。

在梳理王家渡午餐肉的战略定位前,有必要梳理行业先行者的发展路径。

国际标杆:世棒(SPAM)的全球化扩张荷美尔公司1937年推出的世棒午餐肉,最初定位为经济型肉类替代品。真正推动其成为全球品牌的转折点来自二战期间累计40亿罐的军需采购。战后通过三项关键策略实现转型:产品线延伸(1948年推出低盐版本)、场景拓展(绑定夏威夷旅游餐饮),以及本土化改良(针对亚洲市场开发辣味配方)。目前其在全球50余个国家市占率超过60%,韩国市场年消费量达1.5亿罐,验证了标准化产品结合区域适配策略的有效性。

本土领军:中国市场的开拓者梅林午餐肉,则走出一条截然不同的进化路径。上海梅林1930年投产的午餐肉生产线,在计划经济时期承担着肉类蛋白供给的民生职能。1990年代面对外资品牌冲击,企业通过三阶段改革重获竞争力:1997年将猪肉含量从70%提升至90%,2008年推出减盐30%的健康配方,2016年启动年轻化战略(推出150g小包装,绑定火锅消费场景)。

在消费升级浪潮下,午餐肉这个穿越周期的经典品类,在中国市场迎来第三次价值重构。近年来随着城市化进程和快节奏生活方式的普及,午餐肉市场规模不断攀升,据 iiMedia Research(艾媒咨询)数据显示,2023年中国午餐肉行业市场规模为347.3亿元,2026年中国午餐肉行业市场规模有望达513.1亿元。

500亿的市场蛋糕,王家渡应该如何从中获得自己的份额?

消费洞察:

健康趋势,需求广泛

随着消费水平的提升及消费观念的转变,午餐肉行业在产品种类、包装形式和销售渠道等方面都发生了显著变化。

在观念上,消费者不仅关注午餐肉的口味口感,更养成了看配料表、生产工艺、营养成分的习惯,这为品牌提供了推出高端化、健康化午餐肉产品的市场机会。

部分午餐肉企业顺应这一趋势,推出低盐、低糖、高纤维等健康型产品,来满足消费者对健康饮食的追求。

王家渡的战略方向在哪里,在顺应消费趋势的前提下,应切中消费者的哪些需求?

竞争洞察:

二元法则下的战略窗口

在竞争端,梅林凭借其长期积累的品牌知名度、广泛的销售渠道、稳定的产品质量、超高的产品性价比,在市场中处于绝对的领导地位。

其他品牌如长城、双汇、雨润等在午餐肉市场均有一定的份额,进口品牌荷美尔SPAM定位为高端市场,主打进口品质和多样化口味,吸引了众多年轻消费者和高收入群体。

总体来看,午餐肉的产品价格区间从低端到高端都有分布。

各大品牌在产品定位、口味创新和包装设计等方面展开激烈竞争。一些品牌专注于传统口味,以满足忠实消费者的需求,部分品牌则不断推出新颖口味,吸引年轻消费者,如长城牌午餐肉将芝士与午餐肉结合,推出了芝士午餐肉,古龙推出了咸蛋黄午餐肉。

经罗盘咨询团队调研发现,虽然午餐肉品牌众多,但在消费者心智中除了梅林,想不到第二个午餐肉品牌,或者说梅林是第一,第二是谁,并没有消费者普遍认同的答案。

根据特劳特的品类二元法则,随着时间的推移,市场会自然选择出两个主要品牌,这两个品牌将占据大部分市场份额,其他品牌都处在边缘虚弱的生存状态,最终在品类成熟期将形成"1超1强+N追随"格局。

这是因为消费者在面对众多品牌时,往往会简化选择过程,最终倾向于选择两个最知名、最信任的品牌。

比如,提到电动车,我们会想到特斯拉、比亚迪;提到可乐,想到可口可乐、百事可乐;提到能量饮料,想到红牛、东鹏特饮;提到西式快餐,想到麦当劳、肯德基。

午餐肉市场,目前面临的竞争格局就是,梅林一家独大,其他品牌争相角逐。

换句话说,午餐肉市场对王家渡来说仍然存在着“争第二”的机会。

王家渡应该如何确立自己的差异化定位,是全系列产品跟进,还是开发独特口味的细分产品,又或者同其他品牌一样,做更健康的低脂、低盐类产品?

战略定位:

抢占空位,低温致胜

商战是一场心理战,一切进攻都要围绕顾客心智展开。

既然消费者心智中存在着第二名的空位机会,那我们就应该努力抢占。王家渡背靠眉州东坡,如果定位得当,能够充分调动集团资源去抢占市场蛋糕。

好的战略是盯住领导者,问自己,“我如何才能削减第一名的市场份额?“

市场需求当然需要关注,这是生意存在的基础,关乎到品牌为顾客创造的价值。但我们要知道,经过市场调研和消费者访谈得到的答案,领导者和同行早已洞悉,如果行之有效,早就被多方采纳了。

举例来说,在可乐市场,可口可乐无疑是领导者,占据 “正宗可乐”的心智认知。当百事可乐进入市场时,如果单纯依据市场需求,可能会得出开发出不同口味、不同包装的可乐来满足多样化需求的结论。

但百事可乐没有这么做,而是对标可口可乐领导者的身份,来确定自己的定位,即 “年轻一代”的可乐,目标受众主要是年轻人,启用年轻有活力的明星代言、赞助年轻人喜爱的音乐和体育活动等营销方式,成功在消费者心智中占据了与可口可乐不同的位置。

如果百事可乐只关注市场需求,去开发一些诸如“更甜的可乐”“更大包装的可乐”等产品,只是在现有市场需求上做一些小的改进,很难在消费者心中形成独特的印象。

对于王家渡来说同样如此,作为后进品牌,我们需要做的是关注梅林作为领导的强势所在,并从中找到强势中的弱势。

可口可乐的强势是正宗可乐,代表了一种传统经典的可乐,相对应的也就无法满足年轻人喜欢猎奇、追求新鲜的需求。

苹果手机的强势是其创新和技术研发能力,但价格普遍较高,对于追求性价比的消费者来说,门槛较高。小米抓住了苹果手机强势中的弱势,主打更亲民的高性价比手机,在手机市场获得一定份额。

那么,梅林的强势是什么?

梅林在平价午餐肉市场,所拥有的无敌性价比,再加上多年来积累起的品牌势能,使得消费者购买时,不用过多思考就能立刻做出选择,在认知中形成了“午餐肉=梅林”的强关联。

而梅林强势中的弱势,就是品牌所建立的平价认知,使其无法覆盖更高端的产品,因为消费者不会为梅林的高价买单。

平价午餐肉,对于王家渡来说无论在产品上做出什么样的创新,面对梅林时都没有任何的胜算。

王家渡的战略机会是主动避开梅林所处的价格带,向上切高端午餐肉市场。

进军高端市场,王家渡又该采取哪种策略,定位于哪种高端?

调研中,我们发现王家渡午餐肉工艺采用的是真空低温慢煮工艺,源自法国米其林餐厅星厨推荐的烹饪技法。

相较于传统常温午餐肉,低温工艺可以最大程度锁住水分、锁住营养、锁住新鲜。

“低温“具有更强的价值感和溢价空间,代表了更天然、高品质、高营养、短保质期、少添加剂。而“常温“ 在心智中,代表了长保质期、添加剂多、罐头肉、没营养。

如低温牛奶VS常温牛奶,低温果汁VS常温果汁,低温就是更新鲜营养,代表了价格更高、品质更优。

由此,基于低温工艺优势,王家渡确定了自身的战略定位,即低温午餐肉,对标和抢占梅林的常温午餐肉市场。

品类直接命名为低温午餐肉,让“低温“一词植入消费者心智。当消费者想买更好一点的午餐肉时,就会联想到“低温“一词,并嫁接到王家渡品牌。

低温就是王家渡对标梅林从其强势中找到的弱势,并确立的战略定位。

低温一词定战略,低温一词入心智,低温一词向梅林发动进攻。

战略取舍:

拒绝骑墙,陷入中间地带

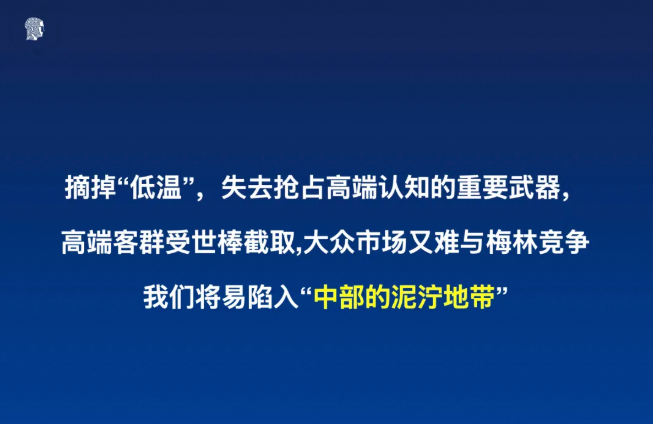

在项目推进过程中,王家渡曾一度想摘掉低温,推出常温午餐肉,目的当然是获得更大的市场份额。

这是大多数品牌在发展过程中都可能会犯的通病,高中低价格带的产品都想做,以为就这样就能获得更高的销售额,殊不知,这种看似“全面覆盖”的策略往往隐藏着诸多隐患。

企业的资源是有限的,当品牌分散精力涉足多个价格带时,就如同将有限的兵力分散在广阔的战场上,难以集中力量打造具有核心竞争力的产品。

在高端市场,摘掉低温,王家渡就失去了高价立足的支撑点,也无法与进口品牌SPAM正面竞争,从而失去消费者的青睐;在平价市场,梅林在常温午餐肉领域拥有绝对的市场地位,王家渡也无法与梅林竞争。

根据品类分化原则,占据最高端和最低端的品牌最容易快速生长,而一个品牌若想同时占据两个不同的位置,我们通常称其陷入了“泥泞的中间地带“。

在汽车领域,高端品牌被奔驰、宝马占据,平价品牌被大众、丰田占据,两端的企业不管营收和利润都非常好。

而雷克萨斯、林肯等品牌则陷入了尴尬的中间地带,特斯拉等电动汽车品牌的迅速崛起,首先侵蚀的便是它们的市场份额。

因此,摘掉低温,推出常温,无疑将使王家渡陷入中间的泥泞地带,高端切不进去,平价没有竞争力,最终使失去清晰的定位,成为一个平庸的品牌。

从另一维度来看,如果王家渡推出常温午餐肉,谁最有可能购买?一定是原来的王家渡低温午餐肉的老顾客。因为新顾客要么购买平价梅林,要么购买高端SPAM,而不会选择高端又平价的王家渡。

这样一来,王家渡原有的高端市场份额下降,利润率下降,而市场占有率并没有获得有效提升。

因此,王家渡推出常温午餐肉是一个错误的战略抉择,并没有开创顾客,而是挖自己低温版块的墙角,这一动作没有任何意义。在罗盘团队的坚持下,王家渡最终放弃了推出常温午餐肉的想法。

战略配称:

四位一体落地系统

随着王家渡低温午餐肉战略定位的确立,包装设计、分销渠道选择、定价策略和品牌推广也都确定了方向。

产品包装层面,我们指导设计公司,突出低温概念,用“鲜“字作为视觉符号,放大信息,让消费者看一眼就能明白低温才新鲜的价值点,帮助消费者快速做出购买决策。

分销渠道层面,我们建议优先进入盒马、山姆、七鲜等新零售渠道,区隔于梅林,规避大众消费渠道,树立王家渡高端的品牌形象。

产品定价层面,为了降低消费者的价格敏感,我们建议王家渡推出了150g小规格包装,定价与梅林340g相近,这一定价策略在生鲜电商平台起到非常好的效果,让消费者主动忽略克重,在价格相当的同时可以尝试更好的王家渡低温午餐肉。

在推广层面,依托于眉州东坡的集团实力,王家渡与分众传媒签订战略合作协议,由冬奥会首金、59个世界冠军获得者杨扬代言,启动了千万级广告投放,全面覆盖北京、深圳、杭州等多个城市的电梯媒体,帮助王家渡快速建立低温的品牌认知,形成品牌优势。

为了在终端形成动销,我们指导王家渡在线下商超做了大范围的试吃动作,有效建立了经销商信心,为后续铺货创造了条件,而低温午餐肉香浓鲜嫩的口感也得到消费者的广泛认可,试吃推广开创顾客效果显著。

随着一系列落地动作的推进,王家渡低温午餐肉通过精准的战略定位,实现了产品、市场、品牌传播等多方面的协同发展,成为午餐肉行业成功的典范 ,2021年当年实现了低温午餐肉全国销售额第一的亮眼成绩。

战略防御:

构建认知护城河

王家渡在低温午餐肉的成功,吸引了一众品牌推出低温产品。为此,我们为王家渡确立了对内、对外两大竞争策略。

对外,即针对常温午餐肉市场,王家渡要持续通过“低温才新鲜”的市场教育,对消费行为做出引导,让消费者选择品质更高的低温午餐肉产品,抢夺蛋糕最大的常温午餐肉市场。

对内,即针对其他低温品牌的进攻,王家渡要采取防守战略,用“低温午餐肉销量第一”建立领导地位的认知,在消费者心智当中筑起一道认知防线。另外,王家渡自身在技术上的升级突破,构建了其低在温午餐肉领域的强大竞争优势,发起并建立低温午餐肉产品行业团体标准,注册工艺专利12项。